瑞幸数据造假的丑闻曝光股价暴跌愈80%,但成立七年的喜茶依旧是最红的那一个。

最近,喜茶推出全新子品牌——喜小茶,在深圳开出首家门店,并同时在微信端上线同名公众号和小程序商城。

喜小茶目前属于模式探索阶段,产品价格浮动在11元至16元间,只有喜茶当前的主打产品价格的一半。

据喜小茶官方微信号介绍,“在喜茶我们希望用最高标准做出最好的茶饮,而在喜小茶我们致力于提供合适、刚好的产品,在合格的标准上尽可能实惠。”

不少业内人士表示,10—15元的饮品价格是目前行业中最为主力的消费价格,同时也是竞争最为激烈的价格带。

喜茶为什么会突然布局这个价格区间?或许和它最新一轮融资有关。

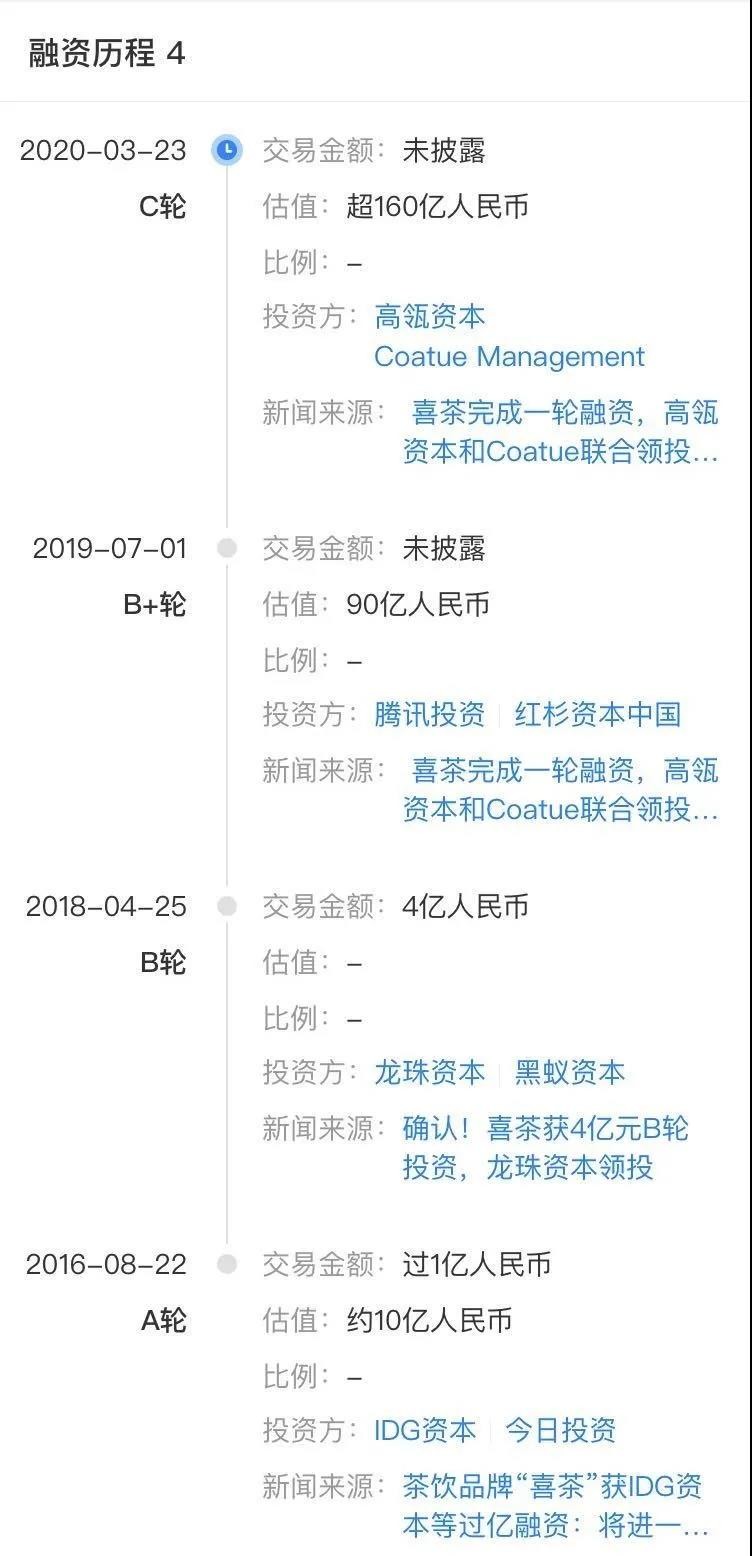

7年,4轮融资,估值160亿

关于喜茶的故事你或多或少都有听过。2012年5月12日,创始人聂云宸在广东江门的小巷子里创立了“皇茶”,当地消费者颇为青睐,但由于“皇茶”这一商标被不少商家仿冒,随后,聂云宸不得不选择将品牌名改为了喜茶。

最开始的四年,喜茶缓慢扩张着,直到2016年8月才迎来A轮融资。2017年入驻上海后引发排队狂潮,进一步提高了知名度,也引来了投资人的注意。接下来的两年中,喜茶又进行了3轮融资,现在的估值高达160亿。

喜茶到底是一家什么样的茶饮店呢?

喜茶在官网上是这么介绍自己的:“2012年,喜茶HEYTEA起源于江边里的一条小巷,原名皇茶ROYALTEA为了与层出不穷的山寨品牌区分开来,故全面升级为注册品牌喜HEYTEA。喜茶为芝士现泡茶的原创者。自创立以来,喜茶专注于呈现来自世界各地的优质茶香, 让茶饮这一古老文化焕发出新的生命力。”

对于一家茶饮店来说,估值上亿就已经是一个天文数字,那喜茶是怎么做到估值高达160亿的呢?

它的目标从来都不是做一家茶饮店,或者一个常规的茶饮品牌。可以说,喜茶的“野心”非常大。

当看到喜茶的店铺装修,绝对能让你联想到另外一个品牌——星巴克。从选址到装修,从价格到茶饮品质,喜茶都在紧贴星巴克,甚至达到一个水准。

现在的新品牌“喜小茶”则是瞄准了竞争更为激烈的下沉市场,一方面定价仅为喜茶价格的一半,另一方面选址也不再围绕豪华商圈和高档购物中心。第一家喜小茶的门店位于深圳福田区华强广场,门店面积变小,装修风格也和喜茶有所区别。

随着“喜小茶”新品牌的上线,喜茶的市场布局更加完善:喜茶继续布局核心城市的核心商圈,喜茶Go负责铺设更密集的网点,喜小茶则在主攻更下沉市场。这样一来,实现差异化的产品策略和组合拳效应,以最大程度覆盖更广泛的群体。

喜茶估值160亿,合理吗?

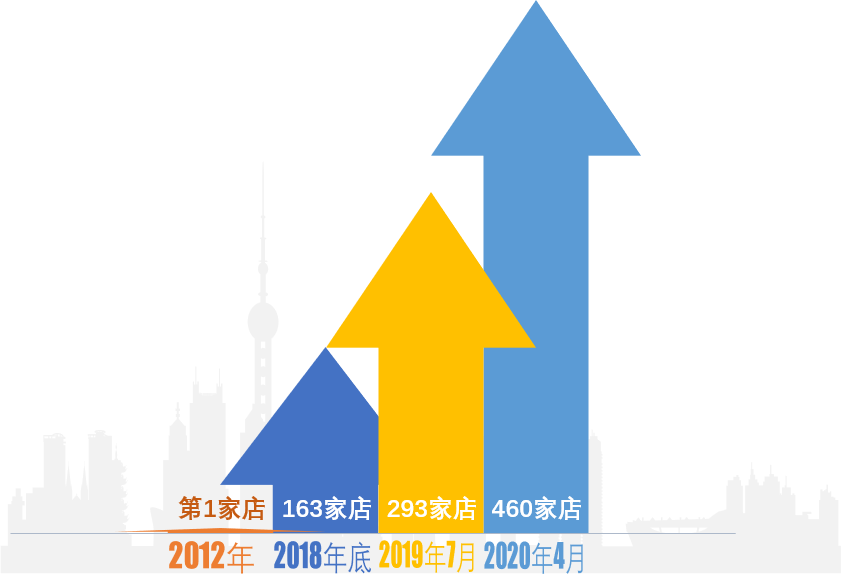

不到一年时间,喜茶的估值已从90亿大踏步到160亿,暴涨了近8成。喜茶估值的增长十分迅速,这也与其扩张速度相匹配。

据喜茶官网显示,截止2020年4月1日,其门店数量已经接近470家。然而半年前,喜茶的门店数目还不足300家。

传统的商业思维似乎无法解释喜茶的胜利。若论产品美誉与品牌人气,带火了长沙旅游的茶颜悦色当仁不让;论门店数量,有广开加盟门店突破5000家的蜜雪冰城;论跨地域经营能力,COCO都可的门店已开至英国、美国、韩国、加拿大、泰国等地……

说到资本,就不得不说估值。买方投资的目的是为了赚钱,肯定是有利可图才会拿出真金白银。

请给出你的投资建议并列举项目风险点

如果有同学最近在准备投行和PE的面试或者笔试,可能对于这类题目已经很常见了。要么是以Stock Pitch的形式让你推荐一家公司,要么则是给你出一个Investment Case Study, 让你用各种方法做个估值,然后问你,你的投资建议是什么?你认为项目有什么风险点?

金融行业求职躲不开的估值建模

估值是投行面试中的必考题,具体的方法通常分为两类:相对估值法与绝对估值法。

01

相对估值法相对估值方法,需要借助参照物来得出最后的估值数据,通俗来说就是跟别的公司比。模型下有两种常用方式,第一种叫做可比公司分析(comparable companies analysis),另一种叫做先例交易分析(Precedent transaction analysis)。

相对估值法比较好的地方在于,非常适合用于数据不足的情况下来进行估值预测,所以也是目前估值的主流方法。

可比公司分析用得最多,最常规的操作是,找一个行业里自由现金流和财务模型相对稳定的公司,然后进行对标。具体可以采用PS(市销率估值法)、PE(市盈率估值法)和PC(市现率估值法)。

如果采用PS估值法,可以按照喜茶未来一年预期的销售额,乘以两倍PS,从得出喜茶的估值。

除此之外,还可以采用PE估值法进行测算,将喜茶与行业内的企业进行对标,根据它们的PE值得出喜茶的大致估值。

整个过程听起来是比较通畅的,但在实际的操作中,很难找到大量的可比公司,也很难针对不同的公司业务上的差异进行准确的调整,这也就导致估值结果不太准确。

02

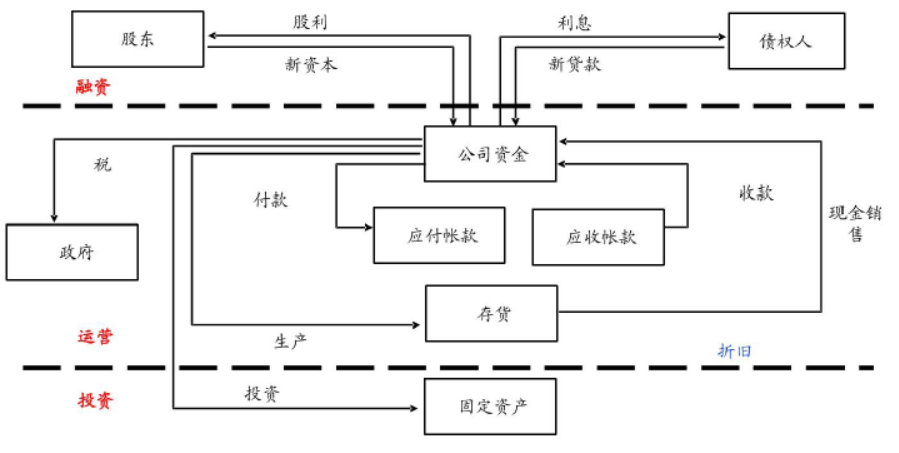

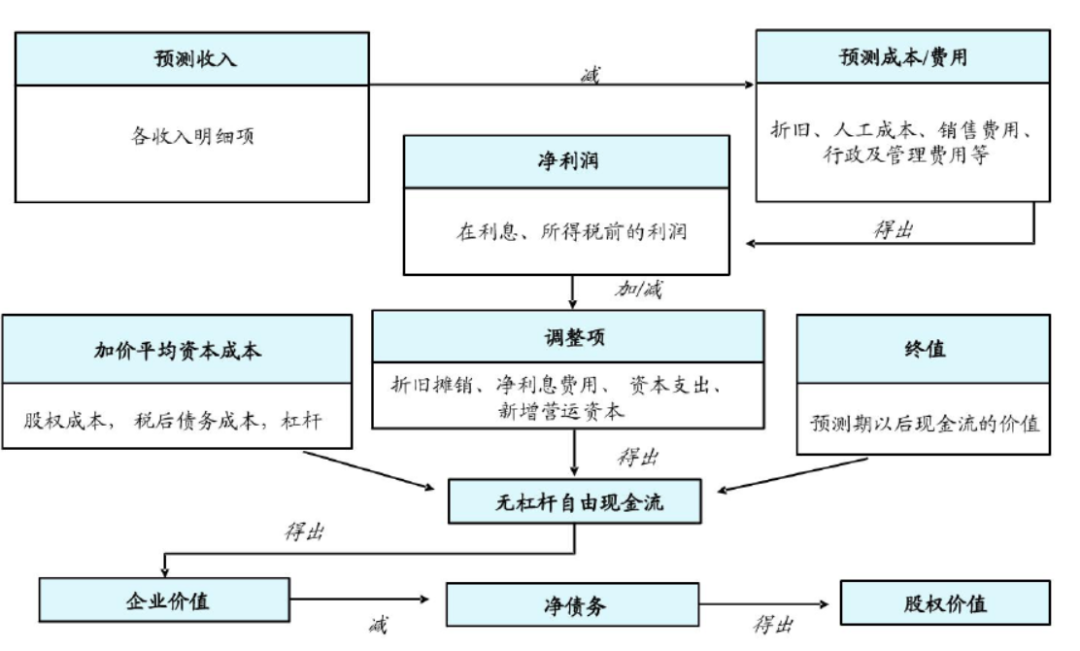

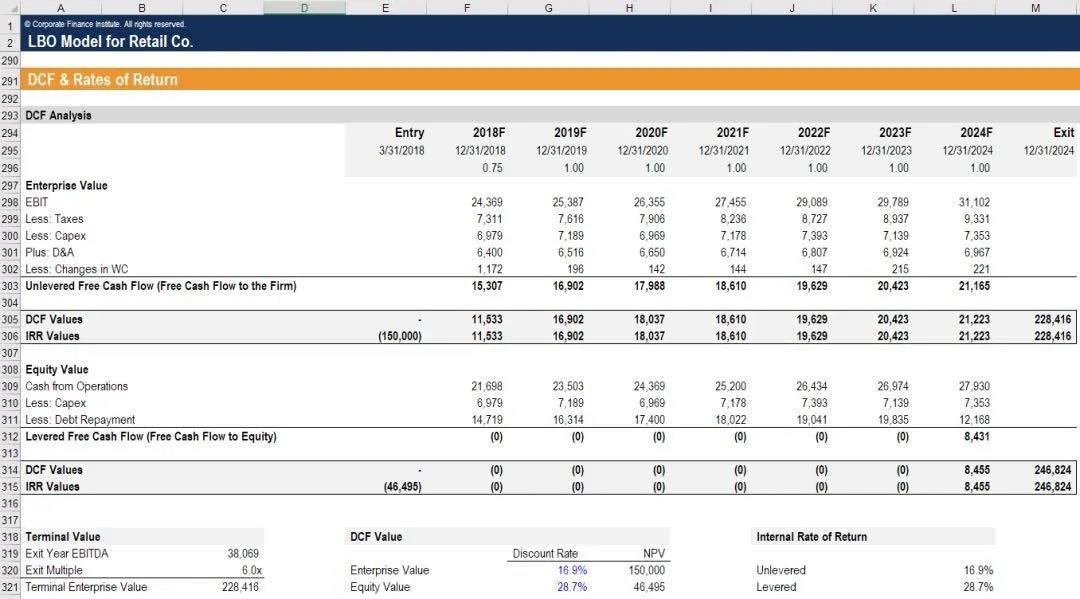

绝对估值法另一类是绝对估值方法,特点是主要采用折现方法,如股利贴现模型(DCF)、现金流贴现模型(WACC)等。

两个方法的原理都是通过企业的现金流状况来推测企业现在有多少资金以及将来能够产出多少资金,然后就能知道企业现在的价值了。

因为需要考虑的指标多且繁杂,包括利润、现金流质量、可持续增长能力、风险系数,对专业要求较高。所以这两个方法都更适用于有详细财务数据的公司,比如披露审计报告的上市公司,完成财务尽职调查的PE投资标的企业。

在对于喜茶的估值中,可以从公开市场以及研究报告中,提取出喜茶的运营数据和财务信息,进而搭建出喜茶的模型。

比如想要确认收入的相关数据,一方面可以找相同时间区间内的公开的每杯均价、门店出杯数量、门店数量,三者相乘就能得到一个数值。此外,创始人曾在采访中说到:“喜茶门店平均出杯量近2000杯/天,单店单月营业额差一点的能达到50万,平均在100万以上。”

两个数据可以做一个对比验证,再选择一个合适的数值后续使用。

经过如图所示一通操作下来,就能得到你对于喜茶的价值估算。不过最后得到的估值结果会受到一些假设性条件的影响,导致得到估值的范围可能过大而失去指导意义。

以上两个方法都各有利弊,在求职过程中可以多种方法配合,最后得到的结论才最为客观。

一直以来,金融圈都流传着这样一句话:“估值建模都不会,别想踏入金融圈了!”

尤其是面试投行/券商时,都把估值建模当作关键考察点。如果连DCF是什么都答不上来,面试官会眼神一暗,快速结束会面。

可以说估值建模是进入金融圈的必备通行证了。同时,估值建模能力的高低也决定了你在金融圈能走多远。

所以,估值建模,赶快学起来吧!