PE/VC是很多人挤破了头都想进入的行业。

好不容易进入了某美元基金的面试环节,问的问题是对于瑞幸造假怎么看。

这还不简单!?优惠券发太多了,资金跟不上只能造假了呗~

但为什么最后只迎来面试官一句冷漠的:“谢谢你来参加我们的面试,后续情况我们会电话通知你的。”

果不其然,接到了没有通过面试的电话……

为何总是通不过买方面试?

去PE/VC面试,总是会被问到对于当下投融资事件的观察和看法,但大部分同学的回答总是停留在表面,就好像是对新闻报道的复刻。要真正做到鞭辟入里,你需要从以下三个方面发力。

反常识的现象需要警惕

例题一:瑞幸被做空的事情你怎么看?

大部分人的答案

根据财务报表可以看出,瑞幸就是烧资本家的钱请消费者喝咖啡。大规模送券并不能带来实际营收,就崩盘了。脱颖而出的答案

没有忠实的用户,才是瑞幸最核心的问题所在。可以从以下三点来看:

01

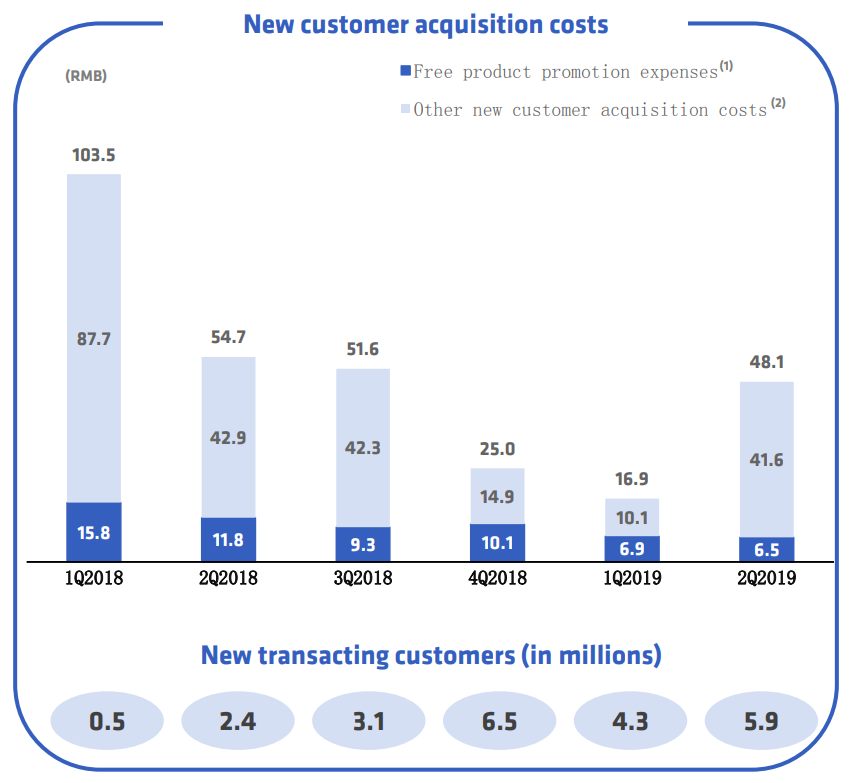

获客成本高

以2019年Q3报表为依据进行计算,可得出每杯咖啡的推广费用高达5元。加之毫无节制的折扣甚至免费赠送,让瑞幸咖啡为获取新用户投入巨大。

02

消费者认可度不够

在快速消费品领域,消费者的认同比产品的功能性本身更重要,这就是品牌本身的力量。瑞幸只用一些国际奖项去“教育”消费者显然不能成功。而且对中国人来说,喝咖啡并不是日常不可代替的习惯,所谓的“咖啡平权”本身就是一个伪问题,很难得到消费者认可。

03

没有核心竞争力

瑞幸试图通过无人零售来“下一盘大棋”,却未能考虑到:经营一个无人咖啡机的成本需15万元,机器内原料的更换和维护更加复杂和昂贵,且浪费率会更高。随后实施的“折扣商城”甚至兼卖苹果耳机、机械键盘、电动牙刷等,本身没有扎实的让消费者信服的产品。

VOYAGE导师点评:

面试时需要注意,回答问题时不能只看到问题的表面,而要有自己的分析。对一切反常识的东西,都值得警惕,要回到行业的一些基本原理去分析。

比较不同行业才能融会贯通

例题二:WeWork为什么没能成功上市?

大部分人的答案

WeWork中止IPO是由于自身扩张太快。在成立9年时间里,它已涉及全球29个国家,111个城市,总共528个WeWork大楼。疯狂扩张导致亏损。此外,WeWork的租金过高,消费者对此并不买账,最终导致其倒闭。脱颖而出的答案

从成本以及供需来看,WeWork其实不是一笔很好的生意。

01

运营成本太高

WeWork的选址集中在城市的核心商圈和黄金地段,选址导致租金高居不下。

除了租金,WeWork的成本还多出了社区团队”薪酬和会员管理后费用分摊,而且所占比例不小。据招股书显示,WeWork的2016-2018年的空间运营支出分别为4.3亿美元,8.1亿美元和15亿美元,占总营收的比例为99%,92%和83%。虽然有下降的趋势,但仍然占了营收80%以上。

WeWork的运营,虽然比酒店要“轻”,但远远“重”于普通的写字楼。

02

出租率是关键指标

WeWork商业模式,更像是“将酒店的运营模式套入写字楼中”。但无论是传统写字楼,还是酒店,还是WeWork,出租率的高低是成败的核心指标。出租率一旦低于某一个水位,就一定会亏损。

但WeWork这种模式的一个很大的问题是,短期租赁的比例非常大。传统写字楼的流动率比较低,出租率一旦到达一个比较高的水平,就容易稳定下来,不需要很高的运营成本就能维持。但WeWork的定位就比较尴尬了,一方面价格上竞争不过传统写字楼,另一方面有需要投入大量的成本去降低空置率。

03

高估值是建立在“伪需求”之上

WeWork 的主要目标客户为自由职业和独立工作者开办的中小型企业。而中小型企业对于办公室成本有较高的敏感性,不太会为免费啤酒、公共空间支付两三倍的溢价。

WeWork高估值是建立在一个需求的假设上——有大量的中小企业存在共享办公的需求。但问题是,大部分中小企业未必需要高大上的工作环境,对它们来说,找到一个最基本的低成本的能办公的场所就够了。此外,在中国,开放的工作环境需求量较少,因为中国人对于私密性要求会更高,不习惯在开放氛围办公。

VOYAGE导师点评:

分析个案固然重要,但不免过于浅薄。若能像这道题一样,打通酒店、共享办公、写字楼这三个行业间的联系,结合大背景进行横向比较,就能让自己的分析更加有说服力。

分析财务报表让数据说话

例题三:做空机构Grizzly Research LLC发布了关于跟谁学的做空报告,请问你对此有何看法?

大部分人的答案

我觉得做空机构的报告是有道理的。首先,在线教育行业普遍亏损,企业运营存在困难,资金难以为继。其次,跟谁学成立至今只进行过A轮5000万美元融资,直至上市前创始团队融资股份占比超过83%,比例极不协调。最后,由被做空可以看出,其内审程序必然存在漏洞。脱颖而出的答案

跟谁学是一家上市公司,所以我们可以从其公开的财报中找一些信息。抛开做空机构的报告,单独看官方公布的财报,也能发现一些问题。

01

销售成本过高

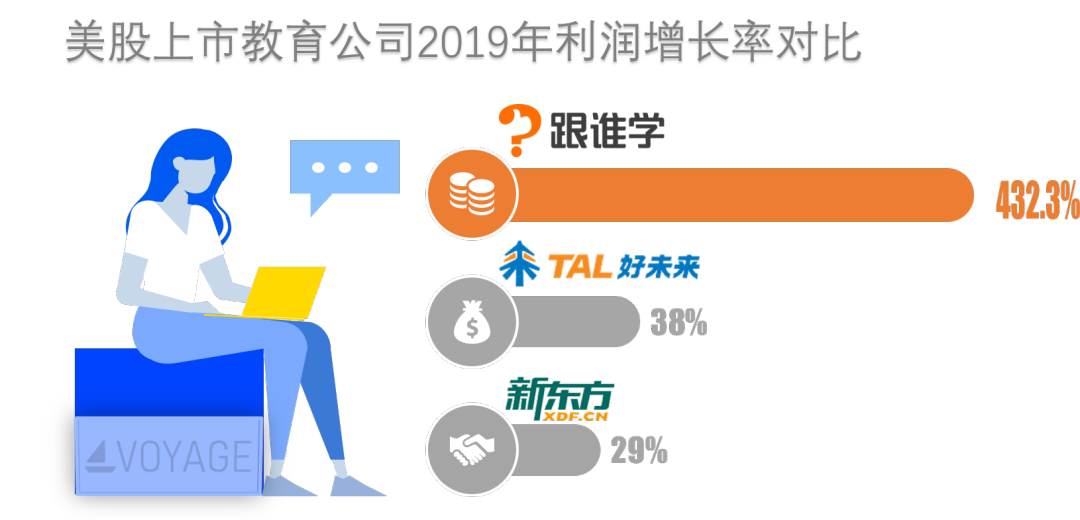

从跟谁学2019年财报来看,公司全年营收净利均大幅度增长,截止2019年12月31日,跟谁学已连续实现7个季度规模化盈利,连续5个季度的增长速度超过400%。

单独看数据可能还不够直接,可以和同在美股上市的两家教育龙头公司——好未来、新东方对比一下,就可以知道这个增速是很吓人的。

跟谁学营收和净利润增长的同时,其包括销售费用在内的营业成本也在快速增长。根据其财报显示,2019年公司销售费用从上年同期的1.61亿元增至11.51亿元,同比增长614.91%。

高额的销售费用在一定程度上助推了跟谁学用户数的增长,但这样的成本结构是不可持续的。过高的获客成本必然会压制其他部分的支出,一旦后续的产品和服务跟不上,复购率自然会降低,后续又只有投入大量的营销和销售费用,才能引来更多新用户。在网络上,已经涌现了不少针对跟谁学的差评。

02

运营投入不足

销售费用突出的另一面,往往是运营投入的缺失。一些投诉是表象,背后的问题在于成本结构的不合理。而一旦运营出现问题,管理者往往会忽视运营,而选择加大对于销售和营销的投入,从而进入恶性循环。

从本质上讲,教育公司不应当通过烧钱来扩大规模,而是应当不遗余力地为每个学生和家长提供令他们满意的服务。

从以往的经验来看,教育行业是一个好的赛道,所以对于优质企业的选择更加重要。我们可以通过企业发布的财报以及一些数据信息来辅助最后的投资决策。

VOYAGE导师点评:

市面上会有很多不同角度的分析,信息太多反而会成为噪音,而财报中没有被过度分析的数据是一个很好的信息来源。当热点事件发生,大家可以有意识地去财报中寻找一些数据,支撑自己的思考和逻辑。

当然,对于以上三个问题的结论也是见仁见智的,关键在于我们要透过现象看到本质。

见诸报端的信息唾手可得,但质量和深度往往参差不齐。想要进入PE/VC行业,对于热点事件有基本的了解是不够的,人云亦云也不会得到认可,必须要能从海量信息中抓住重点、形成自己的观点的能力。所以,我们一定要尝试做以下三件事情:

对一切反常识的现象,保持警惕

对不同行业进行比较,融会贯通

对财务数据做出分析,深入研究

说白了,以上三点能够让你在这样一个“雾里看花”的商业世界中,拥有一层商业观察的滤镜,透过现象看到本质。最近,一位牛津的小姐姐为大家分享了相关的话题,收到了广泛好评。作为来自某顶级VC的一位VP,她会告诉你PE/VC求职的奥秘,以及如何才能获得对商业更深层的洞察。

想要一窥究竟?那就快来领取今天的福利吧!