端午节前后,不断有消息传出:证监会将向商业银行发放券商牌照。

其实这一传闻早已不新鲜,交行与工行将获得券商牌照的消息自5年前就不时流传,只是也许这次算是国内商业银行离拿“券商牌照”最近的一次。

这个消息,听起来波澜不惊,但如果真的实施起来,则将改写中国金融行业的历史。

分业经营?混业经营?

其实金融行业一开始并不是我们现在看到这样,各家岁月静好,银行是银行,券商是券商。

就拿美国来说,从200年前新移民陆续踏上这块土地开始,新大陆逐渐变成了冒险家的天堂。金融“投机者”的天堂是新约克郡,也就是我们现在经常说的纽约。那时的纽约,只有想不到没有做不到,充满了坑蒙拐骗浑水摸鱼,那时候哪里有监管的概念,就更别提什么混业还是分业了。

混业和分业的区别,主要就在于同一个金融机构是不是能负责多个金融业务,尤其是储值和投资这两个业务。

美国的金融业最开始压根没人管,所以很多金融机构都会同时开展银行业务和证券业务,拿储户的钱炒股就成为了家常便饭。这相当于无形中增加了杠杆,赚钱的话利润成倍增长,一旦亏钱需要承担的风险也很高。这还不算,一些资本家们还会从自家商业银行里抽调资金,去股市里拉抬自家的股票。

等到1929年大萧条,储户们发现自己的钱都亏到股市里面去了,这一行为才被曝光出来,于是美国政府开始干预金融行业,强制把投行和银行业务分离开来。

我们经常说的大摩、小摩原本都是摩根家的,就是那时候被强制拆分成了负责银行业务的摩根大通、负责投行业务的摩根士丹利

分业经营虽然把风险隔离开,但是风险该来的还是会来。08年金融危机后,5大投行变成了4大银行,美国又从混业经营变成了分业经营。

为什么要花这么长的篇幅说美国金融业的发展呢?有一个概念叫做“时光机效应”:因为经济、科技发展程度不一样,相同或类似的事件就会在不同的国家、不同时间反复发生。比如说美国20世纪末就开始互联网大爆发,而中国互联网则是在最近10年风头正盛,而很多人都预测印度会是下一个互联网的爆发点。

所以说,美国的历史,可能就是我们的未来。

给银行发券商牌照,就这么难?

我国80年代刚改革开放的时候,也是混业经营,就像200年前的纽约一样;到了90年代为了隔离风险,又变成分业经营,直到现在。

近十年,我国的金融业分为“银行业、证券业、保险业、信托业”这4个主要的业态,彼此之间相互独立,也就是所谓的分业经营。即使属于一个集团,也不能有资金的关联交易和往来。监管自然也是分离的。

随着经济的发展,分业经营的负面影响逐渐暴露,因为过于保守而不能匹配实体经济的高速发展。

从实际操作来看,银行掌握着最多的客户资源和资金资源,但资金运作效率却不高,由于没有牌照,不能直接将存款进行直接投资;而券商相对银行缺少资源,即使可以进行直接投资,但市场占比仍然较小,开展起来障碍较多。

同时,分业经营这一形式不利于监管,容易被人钻漏子。由于很多业务很难明确区分,又归属不同的监管机构,常常出现监管盲区,被不法分子钻了空子进行套利。

银行迟迟拿不到券商牌照,其实在于两个障碍:

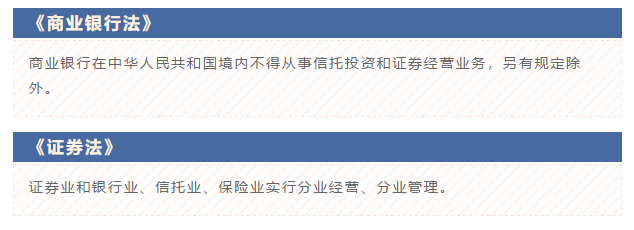

拿下券商牌照第一大障碍:“法”的障碍

现行的《商业银行法》和《证券法》明确规定商业银行不能混业经营😊

当然,目前国内银行的“曲线”混业经营早已得到了上层的默许和特批,大型商业银行几乎都已拥有控股的信托公司、租赁公司、基金公司和保险公司等金融机构。但曲线混业终究不是全面实行混业,因此商业银行想要全面混业经营拿下券商牌照,仍需突破“法”的局限。

混业经营的风险远远高于分业经营

商业银行拿下券商牌照,意味着我们在实现全面混业经营的道路上更进一步,但混业经营的风险远高于分业经营。“分业经营,风险是可以隔离,而在混业经营中,风险是跨领域、跨行业、跨区域的传递,简单地防范信用风险、道德风险、流动性风险已经不行,需要采取全面风险管理措施。

因此银行是否具有有效进行“风险隔离”的管理措施?是否能够避免出现20世纪美国金融危机的情况?也是能够否拿下券商牌照的另一大关键。

究竟国内商业银行能否将拿下券商牌照?需要多长时间才能将其拿下?这些都不是我们能预测到的,但商行如果拿下券商牌照,是什么光景,却是可以猜中一二:以我国银行在国内的地位和影响力,如果真正拿下券商牌照,发展起投行业务来,对比国内券商必定是有过之而无不及。

所以不用盲目迷信中金中信,四大国有行也有投行业务,而且待遇发展完全不输Buldge Braket噢

投行/券商/银行的那些事儿~

在国外,习惯把综合性银行或做IPO相关业务的机构统称为“投行”,比如我们常会提起的GS和MS就只做投资银行的业务,而HSBC和UBS就是两边兼顾的综合性银行。

而在国内,“投行”一般指的是做投行相关业务的部门。最为对应的就是券商的投资银行部,按照大投行业务体系的话,是包括证券发行、承销的,即IPO,也包括兼并重组和收购,以及固定收益相关业务。

商业银行虽然没有拿到券商牌照,但对于投行业务也是有所涉足的。从05年放开管制开始,四大行开始逐渐设立自己的投行部门,专门从事投行业务,主要包括主要承担证券的发行与承销、M&A、信贷替代类的理财产品、财务顾问等。

综上,我们可以知道的是:想做投行业务,不一定非要进投行不可,但一定要进投行部门!假如你现在收到2份offer,一个是GS的IT部门职位,一个是中信的IPO业务,你选哪个?VOYAGE建议你选中信,因为IT部门并不属于投行的三大业务,而IPO却是券商在做的投行业务。

但如今,国内的商业银行“曲线”混业早已得到上级默许和特批,商业银行涉足投行业务也不是什么新鲜事,这些商业银行也设立有自己的投行部门(比如四大行),主要承担证券的发行与承销、M&A、信贷替代类的理财产品、财务顾问等。

而且,依照金融行业的趋势,混业经营的时代迟早会来,而且不会太久,以我国银行在国内的地位和影响力,如果真正发展投行业务,对比券商必定是有过之而无不及。因此,想做投行业务,商业银行的投行部门可能会是一个更有潜力的发展。

说了这么多,如果没有PO出常规的入职渠道,VOYAGE怀疑自己有“耍流氓”的嫌疑👀

投行

北美投行招聘时间越来越早,还在大二就需要开始投递Summer Intern,通过之后会在大三时期开始Summer Intern,而一般在暑期实习就能拿到return offer。

现在正处于北美投行的集中招聘期,感兴趣的同学可以赶快投递起来👇

投行目前处于暑期实习的正式招聘季,VOYAGE在之前也给大家整理了投行2021暑期实习的启动时间。

券商

国内券商的招聘时间和北美投行不同,要到大三下学期才可以投递Summer Intern,接下来也是进入Summer Intern后争取return offer的流程。

不过现在券商的暑期实习招聘已经接近尾声:券商暑期实习的申请流程是6月申请投递及线上宣讲,6月中旬至7月底:简历筛选与面试,7月-9月:暑期实习。

VOYAGE建议大家可以先投递一下日常实习岗积累经验,同时开始着手准备即将到来的券商秋招,中信证券的秋招网申已经开始,截止日期为8月31日!

银行

银行的话一般都不会有Summer Intern,大家可以通过应聘管培生进入投行部,一般是在针对应届毕业生的春秋招聘会上。不过这类招聘绝大多数是在秋招上,只有秋招没招满才会在春招时继续招聘。也就是说,大家可以为即将到来的秋招好好准备了!

2021年秋招时间是根据2020年秋招时间进行预测,但银行每年的秋招都在9月份左右陆续开放,今年应该也不例外。

VOYAGE会持续关注投行招聘最新动向,大家可以随时关注我们的最新文章哦~