在昨晚很多人正准备着往购物车里加东西的时候,电竞迷迎来了自己的节日。2019年11月10日的晚上11点半,当很多人正在准备着双11的抢购时,来自LPL赛区(中国英雄联盟赛区)的FPX战队用了三个半小时的时间战胜了来自欧洲的G2战队,拿下了2019英雄联盟全球总决赛的冠军。

全球总决赛是所有英雄联盟比赛项目中最高荣誉、最高含金量、最高竞技水平、最高知名度的比赛。这也是继2018年IG战队拿下S8全球总决赛冠军后,LPL赛区第二次拿下全球总决赛的冠军。

FPX在这个赛季的表现可谓一波三折。纵看2019年FPX的成绩,虽然在春季赛中以积分第一的身份出线,但是却没有拿下春季赛的冠军,最终排名第三,失去了参加MSI(季中邀请赛)的资格。

而G2则是拿下了MSI的冠军,更不用提G2在半决赛中以3:1战胜了来自LCK的顶级强队SKT,总决赛还在巴黎进行。一年的胜利和主场的优势,所有人都更看好G2这只战队夺冠。

在比赛前很多人都在想,G2作为欧洲赛区的头号种子队伍和LPL赛区的头号种子队伍会在决赛中碰撞出多么激烈的火花,估计会鏖战到第五局才能结束,但是FPX用3:0就将G2送回了家,甚至给观众和队员都留下了双11购物的时间。这一战,FPX在世界舞台上一战成名。

那么,除了FPX以外,LPL还有不少队伍曾经捧起过世界赛的奖杯。他们不仅是电竞上上的赢家,也是资本市场上被高度关注的“明星”。商机无限的电竞行业,自然逃不过资本的慧眼,因此很多队伍也都拥有了过亿的估值。

一支电竞战队估值几何?

举个例子,RNG战队算得上是电竞领域的一支明星战队。网上曾流传RNG战队的市值已经超过了20亿人民币,不过真实性还有待考究。

腾竞体育《英雄联盟中国电竞白皮书》中有对头部公司的市值进行计算,官方报告指出:LPL联盟内的俱乐部完成了市场化转型,目前LPL头部俱乐部平均估值约12.5亿元人民币。

这一数据也受到了很多人的质疑,FunPlus投资战略部的一位研究员对这一数据提出了不同的看法,他认为按照白皮书中所展示的模型用五个步骤来计算,最终结果仅仅只有3.8亿元,与平均估值12.5亿元差值甚远。

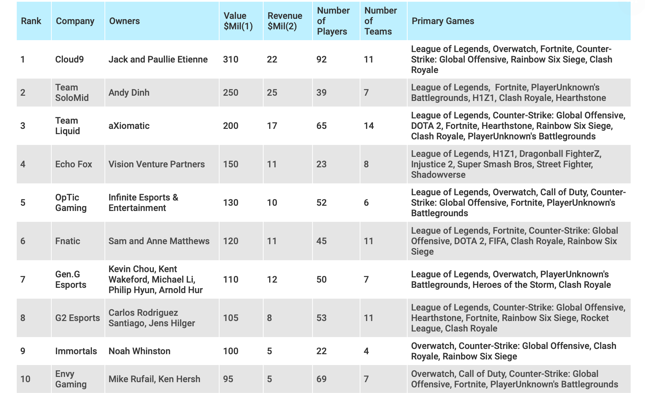

根据“The World's Most Valuable Esports Companies”2019年给出的数据来看,南美Cloud 9以3.1亿美元,Team SoloMid以2.5亿美元,Team Liquid以2亿美元的市值,拿下了全球电竞估值榜单的前三名,而名单中并没有出现中国的公司。

可以看到,每一个公司都涉及多个项目,英雄联盟只是其中之一。某电竞产业VC的掌门人曾经提到,国内顶级的电竞公司的营收的确不差,大多都可以保证5000万美元的营收,最多也可以到1亿美元左右,营收规模已经和欧美地区的俱乐部不相上下。

中国电竞公司没有在福布斯排行榜上的原因则是中国电竞起步发展比较晚,电竞项目的丰富度和营收的多元化都和北美的电竞俱乐部存在一定的差距,再加上彼此之间的信息不对称,所以在福布斯的排名中并没有中国电竞公司出现。

但是今年FPX又一次代表LPL赛区拿下了S赛的冠军,连续2次夺冠,福布斯很有可能把目光转向不在榜单之上的中国地区。

这个时候,你可以会有疑问,这些战队的估值究竟从何而来?我们完全可以想象,在将来的投行面试中,面试官可能会问你:FPX新军突起拿下了S赛的冠军后,它的市值会达到多少,你应该如何计算呢?

我们该如何为FPX估值?

估值是投行面试中的必考题,估值的方法细讲起来也有很多。不过粗略地划分,可以分成“相对估值法”和“绝对估值法”。

今天我们来重点介绍相对估值法。

相对估值法

相对估值法的重点在于相对二字,也就是说这个方法中起到决定性作用的是你如何选择参照物。

模型下有两种常用方式,第一种叫做可比公司分析(comparable companies analysis),另一种叫做先例交易分析(Precedent transaction analysis)。

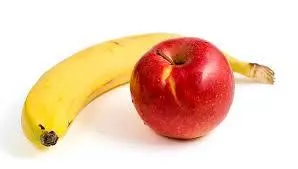

想了解可比公司分析,不妨举一例:在“市场没有扭曲”的前提下,你想知道一家卖苹果的公司市值,但是没有相关的数据,你怎么办?

这个时候你需要找到一个可以进行类比的公司,已知市值的卖香蕉的公司就可以做参考。然后找到苹果公司和香蕉公司同种类型的数据去做比,可以得出一个系数,再用这个系数乘以香蕉公司的市值你就可以得到苹果公司的市值了。

你可以找的数据很多。最常见的就是用两个公司的盈利情况去做比。这种方式的合理性在于:市值/盈利所得到的市盈率(PE),在相同或者相似的行业中总是固定的,因为大的环境一定,相同产业的公司市盈率一般都会相似。

当然除了PE外,还有很多可以供你选择:比如市值/净资产得到市净率PB,市值/销售额,得出市销率PS;市值与经营现金流净额之比,得出市现率PC等等。

一般情况下,可比公司分析法适用于即将上市的公司。可比公司分析法可以让你了解到,同行业的其他上市公司的变化轨迹,从而预测出即将上市的公司会有一个什么样的发展轨迹,以及在某一个时间是否可以达到相应的溢价。

它的优点就是可以反映市场的增长预期和风险预期。它的缺点也很明显,这种方式在“市场扭曲”的情况中就不适用了,比如大熊市或者大牛市,那么之前的情况和现在的差异太大,你得到的结果就不具备参考价值了。

除了可比公司分析外,还有一种方式是先例交易分析法。看方法的名字就可以知道,可比公司分析法是拿公司作为参照物,先例交易分析法则是用曾经发生过的一些例子来参考。

在可比公司法中,你可以用香蕉公司去类比苹果公司,在先例交易分析法中你可以选择的就是相关的行业了,比如你可以选择卖榨汁机的公司,因为苹果和榨汁机在行业间存在紧密的联系,那么他的变化趋势很有可能和你是相关的,这个时候他的变化就可以为你提供参考价值了。

但是先例分析存在一个非常明显的缺点,就是他的估值结果总是虚高的。我们想这样一个情况,先例交易的成功往往都是成功案例,而我们现在的交易并没有发生,那么我们的预期会比实际情况更好,所以我们的估值总会偏高。

那么除了相对估值法外,另一种就是绝对估值法了。

绝对估值法

绝对估值法中常见的分析方式有两种,一种是现金流折现分析(DCF),另一种是杠杆收购分析(LBO)。

绝对估值法的情况比较复杂,这个方法中需要搭建模型,还需要很多的细节数据进行支持,比如公司的产品线,产品档次,产品所处的地区等等都是影响因素,只有尽可能的把影响因素考虑在内,才可以得出比较准确的数据。

说起来简单,操作起来可不简单。DCF和LBO的展开是一个很复杂的过程,我们需要深入地研究,才能够对于这些估值方法了然于心。

所以,如果你想测算出FPX的市值?如果用相对估值法,你就可以找去年夺冠的IG为参考,然后用IG夺冠后的估值来推算FPX的估值。而绝对估值法则是要考虑到更多的数据了,比如比赛的规模,观看的人数,造成的品牌影响等。

不论是投行还是买方,估值是金融机构永远绕不开的一个话题。当别人看到了电竞行业的精彩,金融人则看到了行业背后的价值。而估值的各种方法,相当于借给了我们“第三只眼”,去重新审视我们面前这个热闹而精彩的世界。